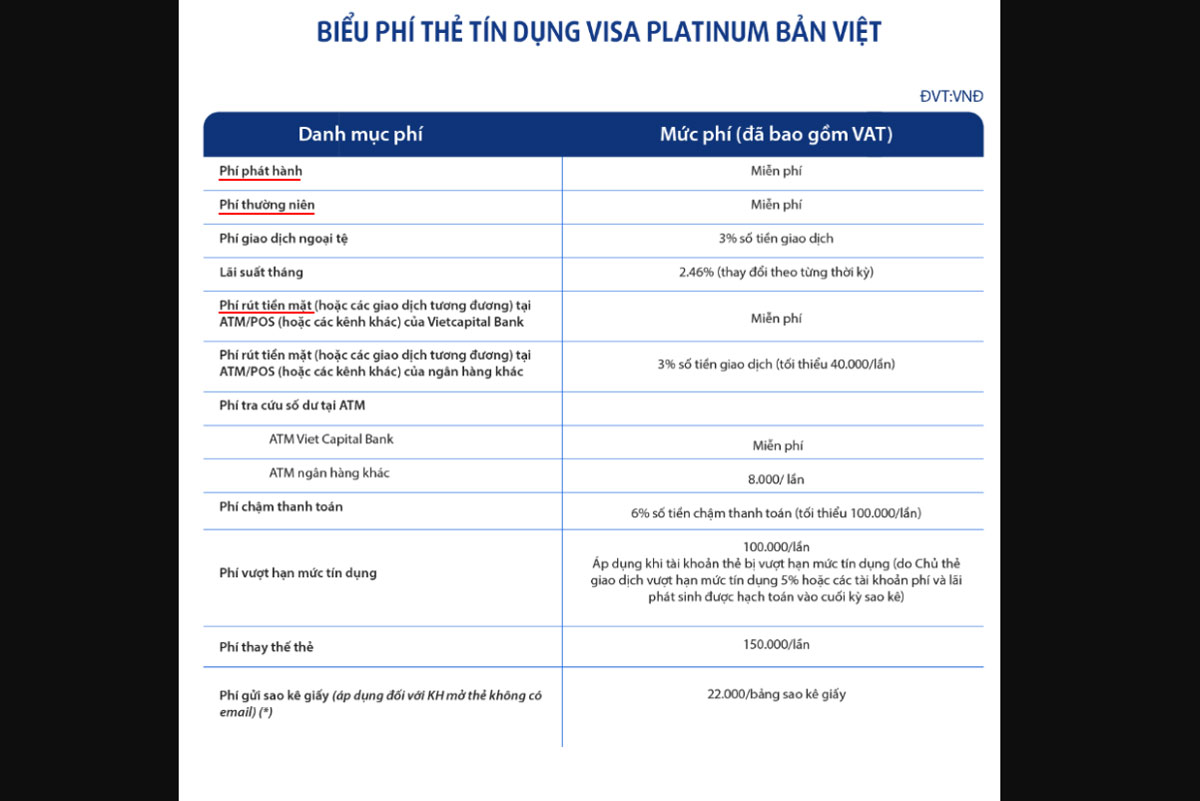

Dựa trên biểu phí thẻ, chi phí mà mọi người có thể phải tốn nhiều nhất đó chính là lãi vay khi rút tiền tại ATM. Thẻ tín dụng được khuyến khích chi tiêu không dùng tiền mặt, đây cũng chính là lý do nếu anh em có ý định dùng nhiều tiền mặt cho mua sắm thì rõ ràng thẻ Tín dụng không phát huy được thế mạnh của nó. Để có được đặc quyền này, những Ngân hàng phát hành thẻ tín dụng cần đưa ra ưu đãi miễn phí những khoản phí cơ bản mà người dùng thẻ tín dụng nói chung thường phải trả. Có thể kể đến những dòng thẻ của Ngân hàng Bản Việt như VISA Classic, JCB Standard, JCB Gold… Những dòng thẻ này được miễn phí phát hành, phí duy trì dịch vụ hàng năm, thậm chí là cả phí rút tiền tại Ngân hàng phát hành thẻ. Đây cũng chính là câu trả lời cho việc anh em dùng thẻ tín dụng sẽ miễn phí nếu là tín đồ của việc mua hàng thanh toán thẻ, thanh toán online. Trên thực tế, một phần phí rút tiền tại các ATM từ thẻ tín dụng được trả cho các tổ chức thanh toán như VISA, MasterCard, JCB… Các đơn vị này cần liên kết với Ngân hàng phát hành thẻ để đưa ra những ưu đãi cho những nhóm đối tượng người dùng thẻ có nhu cầu cấp thiết về chi tiêu tiền mặt. Trên thực tế, Ngân hàng Bản Việt đã liên kết với Công ty CP Thanh toán Quốc gia Việt Nam – NAPAS – đưa ra dòng thẻ tín dụng NAPAS Bản Việt standard với ưu đãi miễn 100% phí rút tiền tại các ATM có logo của NAPAS, bao gồm cả ATM của một số Ngân hàng nước ngoài có liên kết. Nhờ vậy, anh em dùng thẻ NAPAS Credit Bản Việt hay dòng thẻ Bản Việt ShopOn NAPAS Credit đều không bị phí rút tiền. Hiện tại, số lượng dòng thẻ tín dụng tại Việt Nam đã lên đến cả trăm loại. Có những Ngân hàng có số lượng dòng thẻ tín dụng vượt hơn 10 loại. Điều này cho thấy sự đa dạng của các dòng thẻ tín dụng đối với từng phân khúc khách hàng và những ưu đãi riêng biệt. Những Công ty thanh toán được nêu trên đưa ra những dòng thẻ tín dụng theo từng phân khúc khách hàng khác nhau, sự khác biệt cơ bản nằm ở hạn mức tín dụng. Chúng ta thường bắt gặp những dòng thẻ tín dụng hạn mức dưới 50 triệu đồng là hạng tiêu chuẩn, cao hơn có Titanum, Gold, Platinum. Với VISA, cao hơn mức Platinum là Signature, Infinite; JCB là Ultimate; MasterCard là World, World Elite. Với nhiều sản phẩm đa dạng, các Ngân hàng tự chia ra những dòng thẻ cho từng mục đích chi tiêu nhằm đưa đến người dùng những ưu đãi riêng biệt. Hai dạng ưu đãi dễ bắt gặp nhất là tích điểm và hoàn tiền; những sản phẩm đặc thù khác như du lịch, hoặc kết hợp những tính năng đã liệt kê lại với nhau. Nhìn qua dãy sản phẩm thẻ Tín dụng của Bản Việt, mình có thể chia ra những nhóm thẻ như sau:

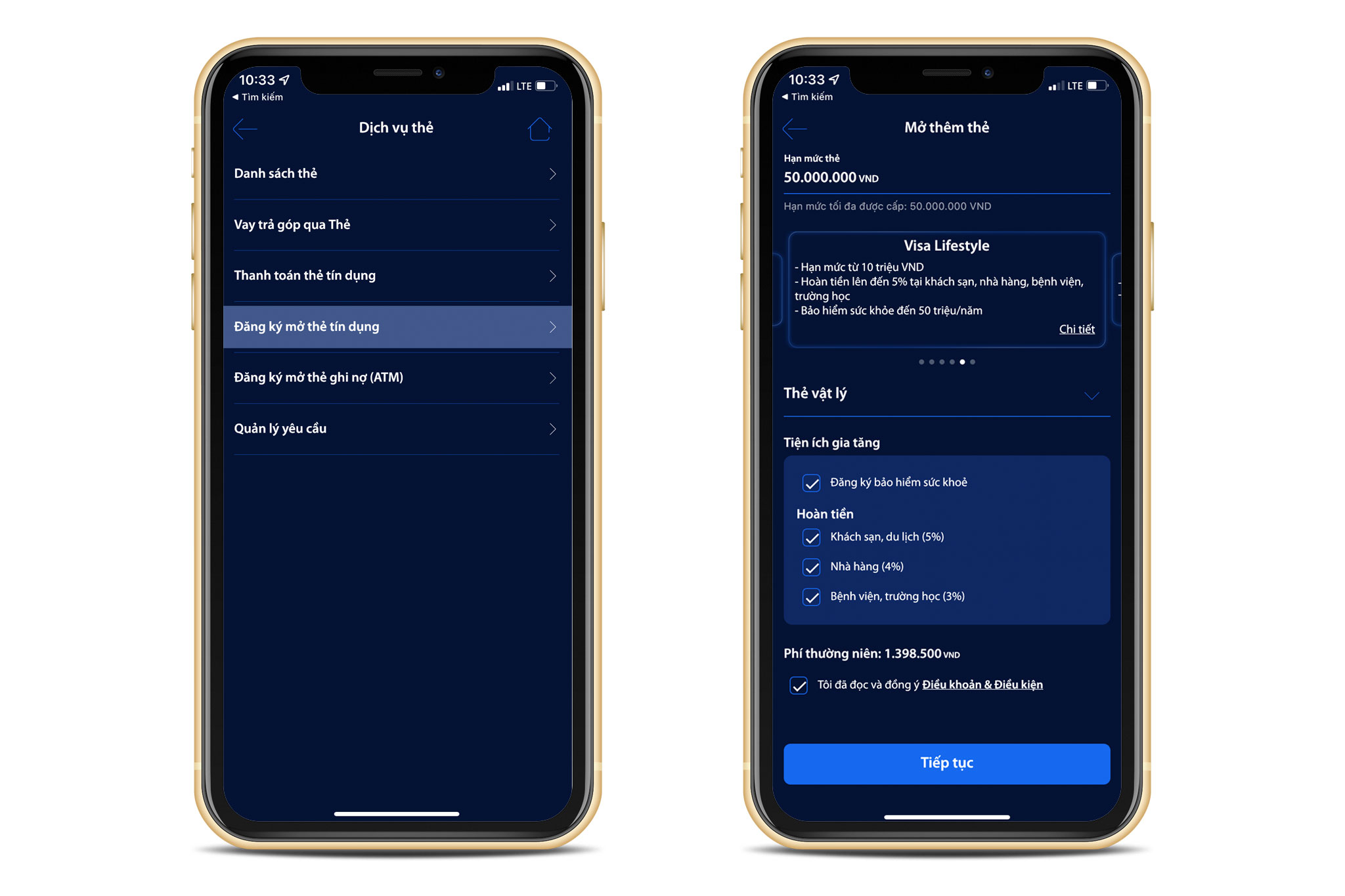

Thực ra theo cách thông thường, anh em chắc hẳn cũng biết cách thức đăng ký thẻ tín dụng sẽ gồm nhiều thủ tục thế nào rồi. Những thông tin đó được ghi cụ thể trong điều kiện đăng ký tại mỗi Ngân hàng. Tuy nhiên, thực tế có nhiều người đăng ký thẻ tín dụng một cách dễ dàng nhờ việc các Ngân hàng đã linh động trong việc xét duyệt sử dụng. Nhờ vậy, các Ngân hàng có thể triển khai việc đăng ký thẻ tín dụng trực tuyến ngay trên ứng dụng. Để có được đặc quyền như vậy, mình từng để một lượng số dư tiền gửi trong tài khoản thanh toán (thường là tài khoản rút tiền bằng ATM). Cùng với đó, mình cũng chi tiêu thường xuyên để có biến động số dư cho những mục thanh toán. Thông thường mình thấy số dư bình quân để mở một chiếc thẻ tín dụng dễ dàng vào khoảng 10 triệu đồng trở lên. Nếu anh em để số dư nhiều hơn thì hạn mức thẻ được đề nghị sẽ cao hơn. Với Ngân hàng Bản Việt, anh em đăng nhập vào ứng dụng digimi để theo dõi thông tin về việc mình có khả năng mở được thẻ tín dụng trực tuyến hay không. Nếu đủ điều kiện, anh em sẽ được phê duyệt trước một hạn mức. Sau khi lựa chọn dòng thẻ phù hợp, anh em sẽ có được thẻ điện tử (phi vật lý) khi được Ngân hàng phê duyệt sau khoảng 2 giờ đồng hồ. Thẻ vật lý sẽ được gửi đến địa chỉ khi có yêu cầu ngay sau đó. Kết luận

Sự thật là Ngân hàng nào cũng cần chi phí để duy trì, và thẻ tín dụng là một trong những nhóm sản phẩm bán lẻ mà các Ngân hàng đang kinh doanh.

Dùng thẻ tín dụng miễn phí liệu có khả thi?

Liệu có dòng thẻ tín dụng nào miễn phí toàn bộ phí rút tiền?

![[IMG]](https://photo2.tinhte.vn/data/attachment-files/2021/05/5477719_napas_credit_banviet_4.jpg)

Các dòng thẻ tín dụng có những ưu đãi khác nhau ra sao?

Phân loại theo những ưu đãi cho từng loại chi tiêu

Nhóm ưu đãi phí

Nhóm thẻ ưu đãi hoàn tiền

Nhóm thẻ ưu đãi đặc thù hoặc tích điểm đổi quà

Mở thẻ tín dụng hiện giờ có dễ không?

Như anh em theo dõi, mình đã chia sẻ những trải nghiệm trước đây của mình với việc đăng ký và lựa chọn thẻ tín dụng như thế nào. Hy vọng những thông tin trong video sẽ hữu ích với anh em trong việc chọn ra một chiếc thẻ tín dụng phù hợp. Mình thấy những sản phẩm bên Bản Việt, đặc biệt là những dòng thẻ không phí thường niên hay rút tiền miễn phí đều thực sự hấp dẫn trong thời điểm hiện tại. Dù gì chúng ta luôn cần những chi tiêu truyền thống nhưng vẫn phải hoà mình vào xu hướng thanh toán hiện đại, giúp tăng thêm sự tiện lợi trong trải nghiệm mỗi ngày.